Vertical Spread con le CALL

Introduzione alle strategie Vertical Spread e analisi della Vertical Spread Bear CALL e Vertical Spread Bull CALL.

Gli spread verticali sono strategie che si basano sull’acquisto e la vendita simultanei di opzioni dello stesso tipo, sullo stesso sottostante, con la stessa scadenza ma con strike differente. Si definiscono “verticali” proprio per la differente posizione degli strike.

Ad esempio uno spread verticale di PUT comporterebbe l’acquisto di una PUT e la vendita di un’altra PUT, entrambe sullo stesso sottostante e con la stessa data di scadenza, ma con strike diverso tra loro.

Questo tipo di strategie si può usare per ridurre il rischio, poichè una delle due opzioni di solito serve come ancora di salvataggio per l’altra, ma oltre a limitare le possibili perdite si limitano anche i profitti. A seconda della visione del trader sull’andamento del mercato, si possono creare spread sia con le CALL che con le PUT, sia rialzisti che ribassisti.

Gli spread ribassisti sono definiti come “Bear”, vengono usati in caso di discesa del prezzo del titolo, mentre gli spread rialzisti si definiscono “Bull”, e vengono usati in previsione di un rialzo.

Vediamo il funzionamento della strategia Vertical Spread Bear CALL. Questa strategia consente di speculare in fase di discesa del titolo, e, nella sua versione CREDIT, consente di limitare i rischi derivanti dalla Sell CALL.

Come abbiamo accennato in questa strategia si deve acquistare una CALL ad un prezzo più basso e con uno strike maggiore rispetto alla CALL da vendere, il cui premio quindi deve essere maggiore. La riduzione del rischio è data proprio dall’acquisto della CALL con strike più alto che limita l’ascesa del titolo nel caso in cui questo arrivi a superare lo strike della CALL venduta. Ricordiamo che nella strategia Sell CALL il rischio massimo è illimitato perchè legato all’ascesa del prezzo del titolo, ma in questo caso la crescita viene tamponata dalla CALL acquistata.

Il profitto massimo è dato dalla differenza tra i due premi, quindi:

Profitto massimo = Premio Sell CALL - Premio Buy CALL

La perdita massima di questa operazione è data dalla differenza tra i due strike meno la differenza tra i due premi ricevuti, quindi:

Perdita massima = Strike Buy CALL - Strike Sell CALL - (Premio Sell CALL - Premio Buy CALL)

Quindi si tratta di una strategia in cui sia la perdita che il profitto sono limitati e definiti all’inizio.

A seconda dell’andamento del titolo nel periodo di validità delle due CALL, si possono verificare tre scenari:

- il titolo non raggiunge nessuno dei due strike: in questo caso si è in profitto, dato dalla differenza dei due premi delle CALL

- il titolo supera lo strike della CALL venduta ma non raggiunge quello della CALL acquistata: in questo caso il profitto continuerà a diminuire fino a che il prezzo del titolo non raggiunge il punto di pareggio, dopo il quale inizia la perdita

- Il titolo supera lo strike della CALL acquistata: in questo caso si realizza la perdita, che come abbiamo visto è data dalla differenza tra gli strike e il profitto massimo.

Il punto di pareggio dell’operazione è dato dallo strike della CALL venduta sommato al profitto massimo, quindi:

Punto di pareggio = Strike Sell CALL + Profitto massimo

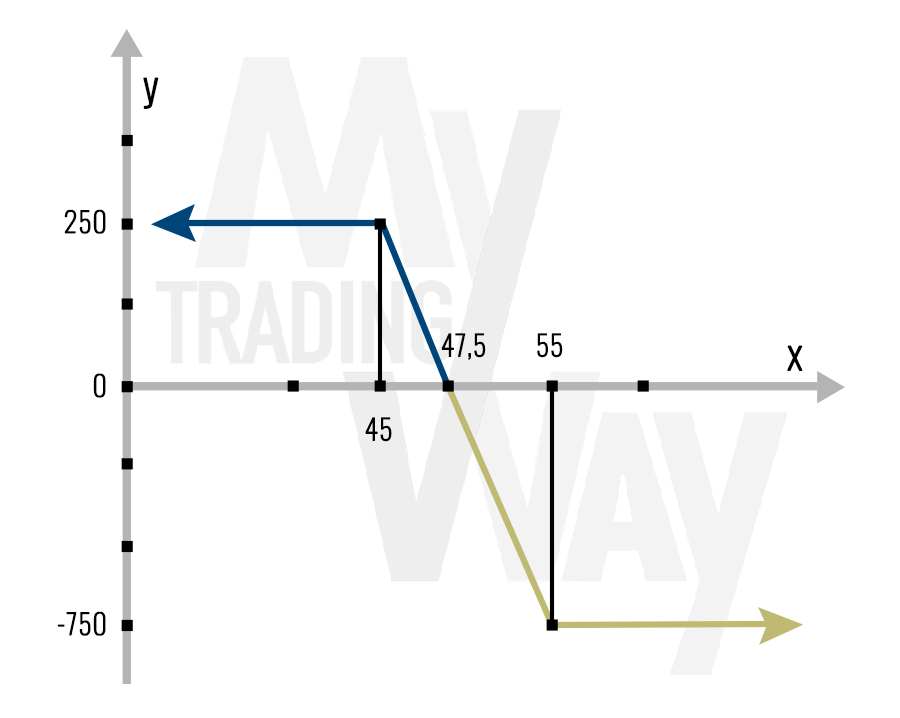

Vediamo ora un breve esempio di Vertical Spread Bear CALL CREDIT. Siamo a gennaio 2019, supponiamo che il titolo ABC attualmente sia quotato a 30$, e che dalla nostra analisi presumiamo che questo entro un mese subirà una discesa del prezzo. Decidiamo quindi di aprire una Vertical Spread Bear CALL, vendiamo una CALL con strike a 45$ e compriamo un’altra CALL con strike a 55$.

Per la vendita della CALL riceviamo un premio di 3$, mentre per l’acquisto dell’altra CALL paghiamo un premio di 0,5$.

Il profitto totale di questa operazione, dato dalla differenza tra i due premi, è di:

Profitto massimo = 300$ (Premio Sell CALL x 100) - 50$ (Premio Buy CALL x 100) = 250$

Il punto di pareggio di questa operazione è dato dalla somma tra lo strike della CALL venduta e il profitto massimo, quindi è:

Breakeven = 4500$ (Strike Sell CALL) + 250$ = 4750$

Questo vuol dire che se il titolo sale e il suo prezzo supera questa cifra siamo in perdita.

La perdita massima è data dalla differenza dei due strike meno il profitto massimo, quindi:

Perdita massima = 5500$ (strike Buy CALL) - 4500$ (strike Sell CALL) - 250$ (Profitto massimo) = 750$

Grafico di riferimento:

Vediamo ora la strategia Vertical Spread Bull CALL DEBIT, che differisce dalla strategia appena analizzata per la scelta degli strike. Infatti, in questa strategia è lo strike della CALL venduta a dover essere maggiore di quello della CALL acquistata, e il premio della vendita della CALL è solitamente minore del prezzo pagato per l’acquisto dell’altra CALL.

Questa strategia si applica nel caso in cui la propria analisi sull’andamento del titolo porti a supporre un lieve rialzo del prezzo. Quindi si acquista una CALL per speculare sull’ascesa del prezzo, e si vende un’altra CALL per limitare la spesa derivante dal precedente acquisto. Questo però implica anche che non ci si aspetti che il titolo salga oltre un certo limite di prezzo, perchè con la CALL venduta si limita il potenziale di crescita della CALL acquistata.

Il profitto massimo di questa operazione è dato dalla differenza tra gli strike delle due opzioni meno la differenza tra i loro premi, quindi:

Profitto massimo = Strike Sell CALL - Strike Buy CALL - (Premio Buy CALL - Premio Sell CALL)

Il punto di pareggio è dato dalla somma tra lo strike della CALL acquistata e la differenza tra i premi delle opzioni, quindi:

Punto di pareggio = Strike Buy CALL + (Premio Buy CALL - Premio Sell CALL)

La perdita massima è data dalla differenza tra i due premi delle opzioni.

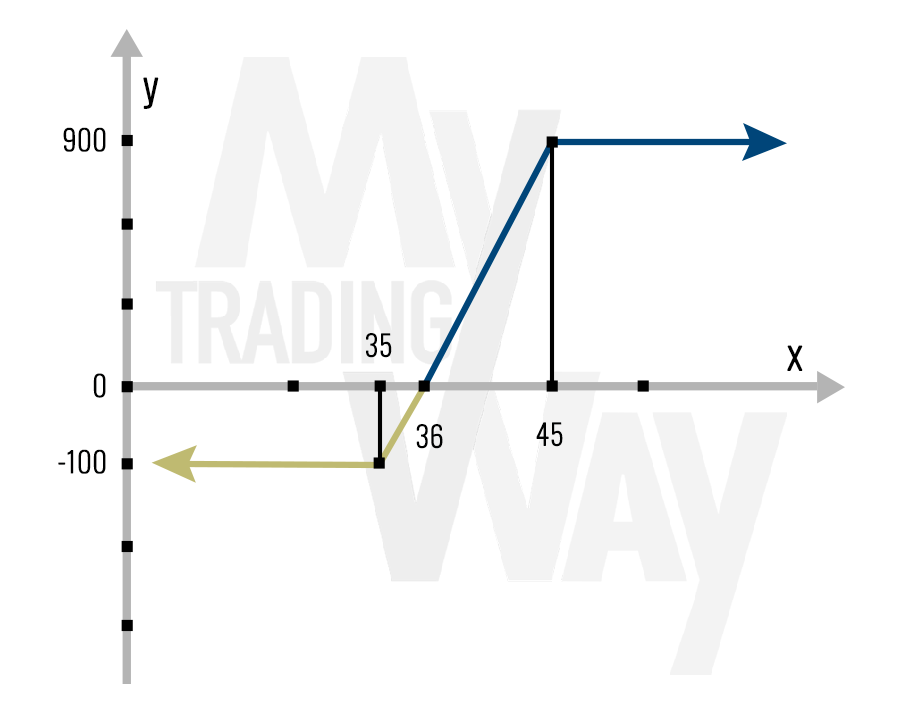

Vediamo ora un breve esempio di Vertical Spread Bull CALL DEBIT. Siamo a gennaio 2019, supponiamo che il titolo ABC attualmente sia quotato a 30$, e che dalla nostra analisi presumiamo che questo entro un mese aumenterà di valore entro un certo limite. Apriamo una Vertical Spread Bull CALL, quindi compriamo una CALL con strike a 35$ e vendiamo un’altra CALL con strike a 45$.

Per l’acquisto della CALL paghiamo 2$, mentre dalla vendita dell’altra CALL ricaviamo 1$, quindi abbiamo recuperato parte dell’investimento iniziale.

Come abbiamo visto prima, il profitto totale derivante dall’operazione è dato dalla differenza tra gli strike delle due opzioni meno la differenza tra i loro premi, quindi:

Profitto massimo = 4500$ (Strike Sell CALL) - 3500$ (Strike Buy CALL) - 100$ (Premio Buy CALL - Premio Sell CALL) = 900$

Il punto di pareggio dell’operazione, oltre il quale siamo in profitto, è dato dalla somma tra il prezzo di esercizio della CALL acquistata e la differenza tra i premi, quindi:

Breakeven = 3500$ (Strike Sell CALL) + 100$ = 3600$

La perdita massima, derivante dalla differenza dei premi delle due opzioni, è:

Perdita massima = 200$ (Premio Buy CALL) - 100$ (Premio Sell CALL) = 100$

Quindi nel caso in cui il titolo non arrivi allo strike della CALL acquistata la perdita massima sarebbe di 100$, e se il titolo arrivasse a quotare oltre i 36$ (punto di pareggio) saremmo in profitto.

Grafico di riferimento:

ATTENZIONE: gli articoli pubblicati sono stati realizzati unicamente a scopo informativo e didattico, e non sono in alcun caso da intendersi come consulenze finanziarie. I contenuti si basano su informazioni, dati e opinioni di pubblico dominio, che potranno cambiare nel tempo, e in ogni caso non devono essere considerati come consulenze finanziare. L’utente dovrà sempre verificare per conto proprio l’esattezza e l’attualità delle informazioni, e nel caso decidesse di investire, assumersi la piena responsabilità delle proprie azioni.