L’impatto storico dell'inflazione sui settori dell'S&P 500

Foto da Pixabay

Con la Federal Reserve pronta ad alzare i tassi di interesse nel corso dell’anno, gli investitori sono alla ricerca di un cambiamento nella direzione del mercato azionario e nei settori di riferimento. Il noto analista Thomas Alonso ha riportato un’analisi dettagliata di quelle che sono state le performance storiche dei settori del mercato azionario durante i precedenti picchi d’inflazione.

L’analisi è stata limitata ai picchi che erano superiori a un aumento del 4% annuo. Questo ha permesso di prendere in considerazione tre periodi di riferimento: Ottobre 1990, Settembre 2005 e Luglio 2008. Nei grafici sottostanti, vengono mostrate le performance settoriali nei due anni in cui si è rivelato il picco d'inflazione, riallineate a 100 al momento del picco.

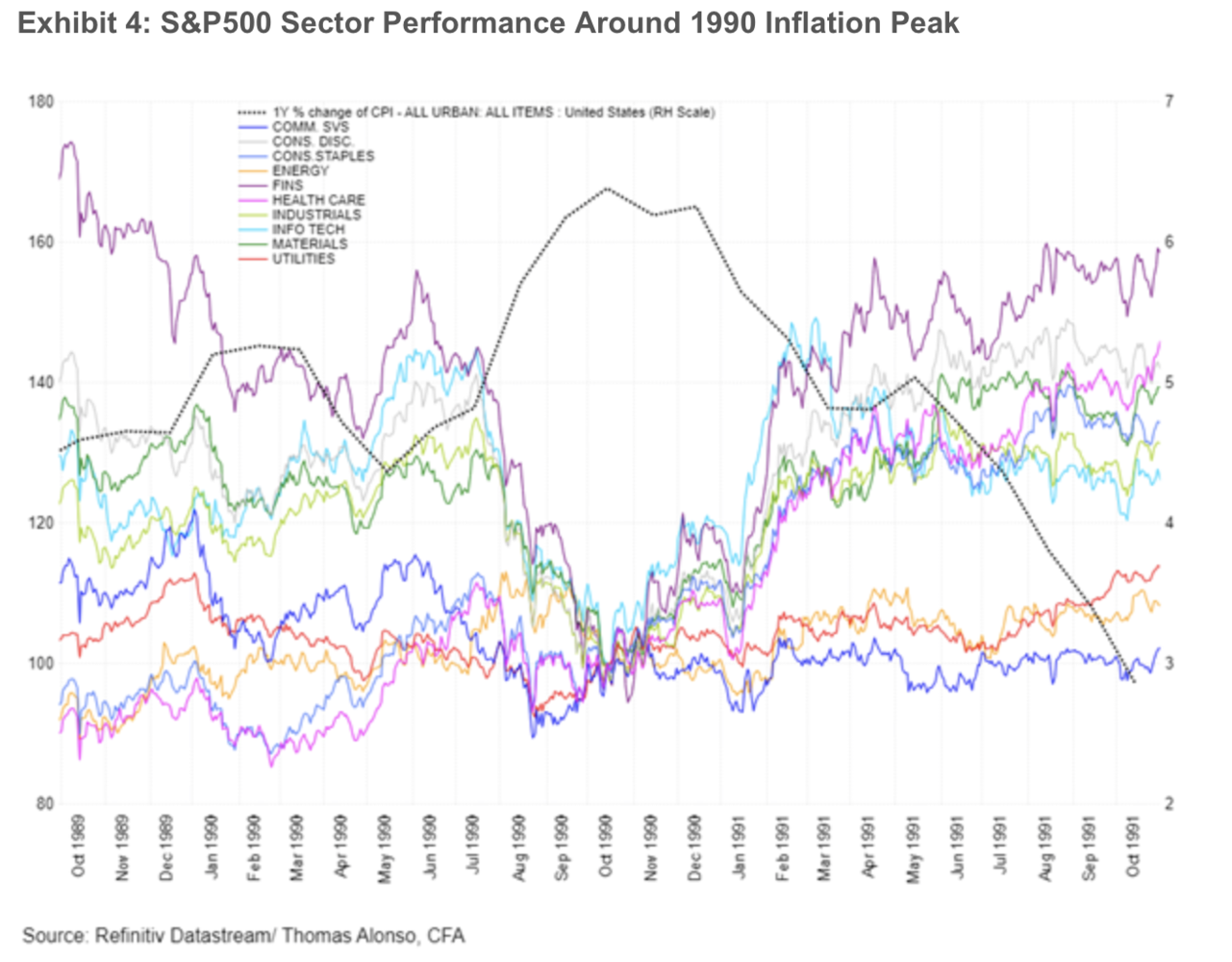

Ottobre 1990

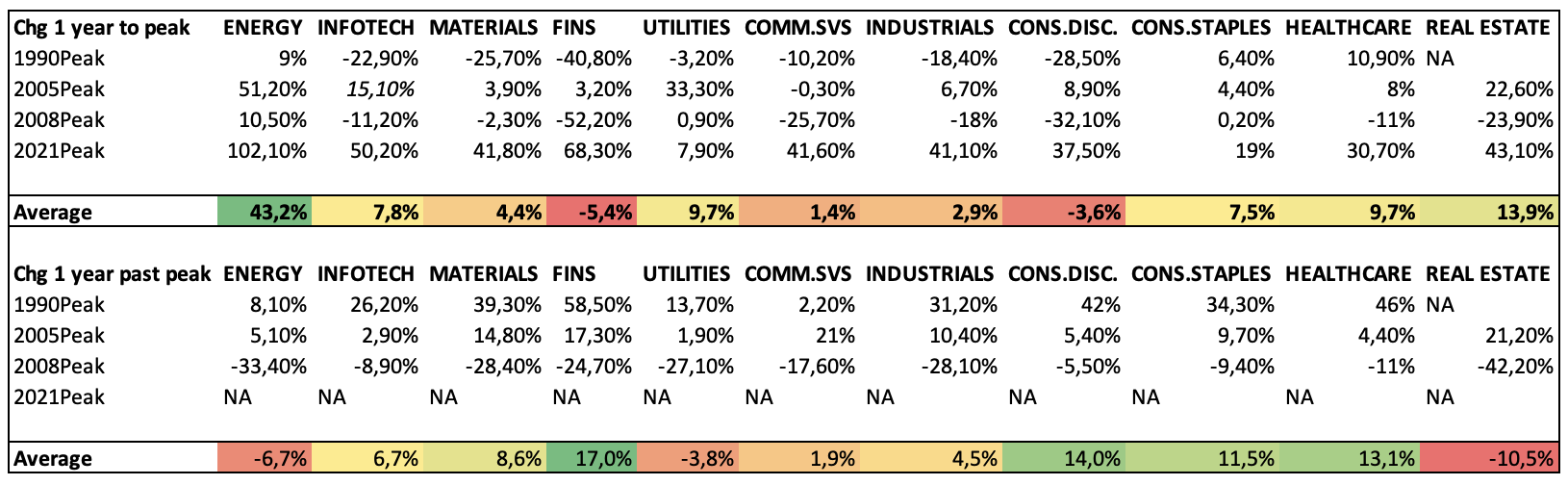

Per il picco del 1990, (Exhibit 4) il settore sanitario ha avuto la performance migliore (+10,9%) seguito dal settore energetico (+9%) e dai beni di consumo (+6,4%), mentre il settore finanziario e dei beni di consumo discrezionali hanno registrato una performance più bassa, rispettivamente del 40,8% e del 28,5%.

Un anno dopo il picco, il settore finanziario ha avuto la performance migliore, con un aumento del 58,5%, seguito dal settore sanitario (+46,0%) e dai beni di consumo discrezionali (+42,0%). I servizi di comunicazione sono stati i più deboli nell'anno successivo al picco, con un aumento di solo il 2,2%. Nessun settore ha registrato perdite un anno dopo il picco.

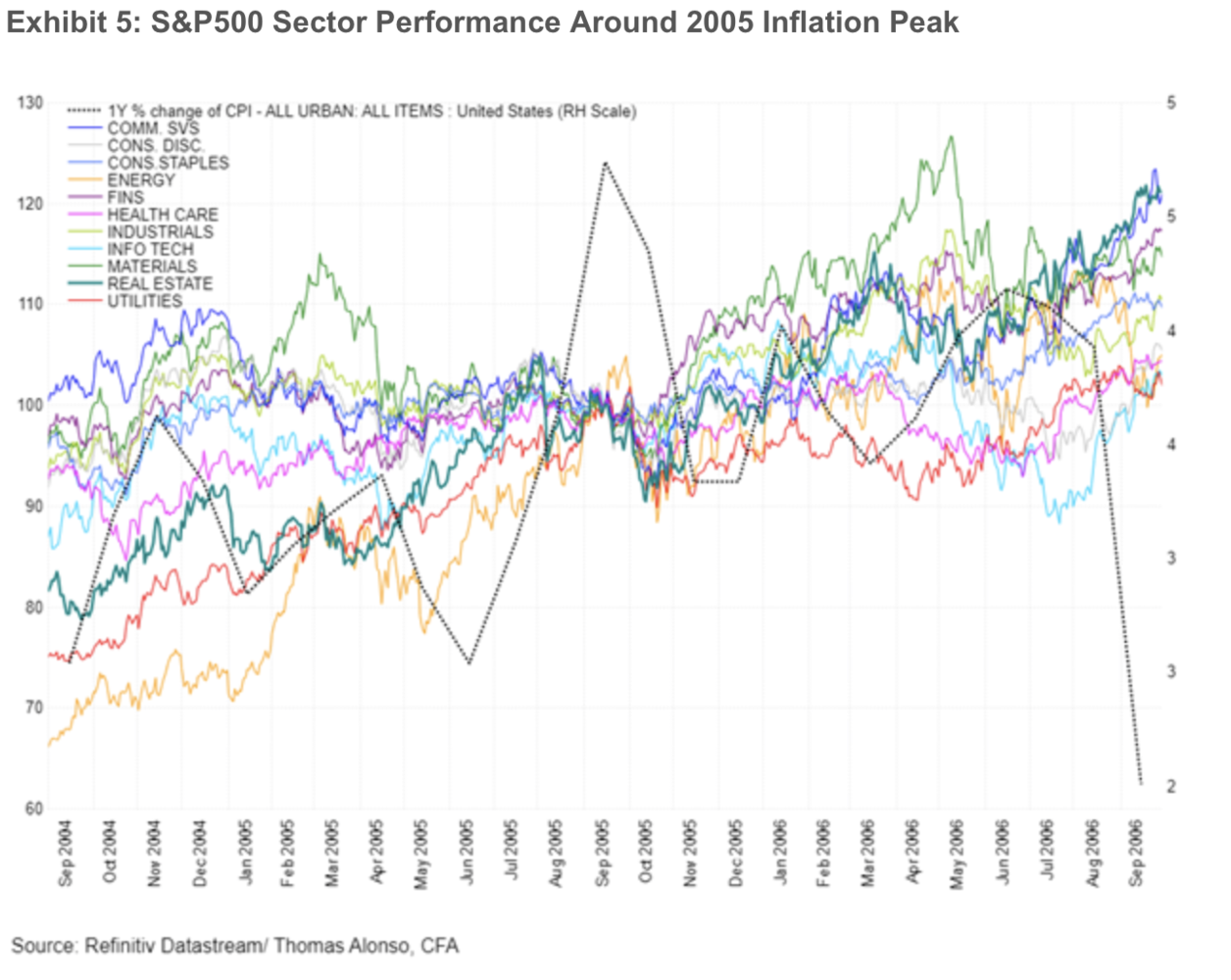

Settembre 2005

Guardando al picco di settembre 2005 (Exhibit 5), il settore energetico è stato il più performante nell'anno precedente al picco (+51,2%), seguito dai servizi pubblici (+33,3%) e dal settore immobiliare (+22,6%). Contrariamente, i servizi di comunicazione sono stati il settore più debole, con un calo dello 0,3%, seguito dal settore finanziario (+3,2%) e dal settore dei materiali (+3,9%).

Un anno dopo il picco, il settore immobiliare ha avuto la performance migliore, con un aumento del 21,2%, seguito dai servizi di comunicazione (+21,0%) e dal settore finanziario (+17,3%). Il settore delle utilities è stato il più debole, con un aumento di solo l'1,9%, e come per il picco del 1990, nessun settore ha registrato perdite un anno dopo il picco.

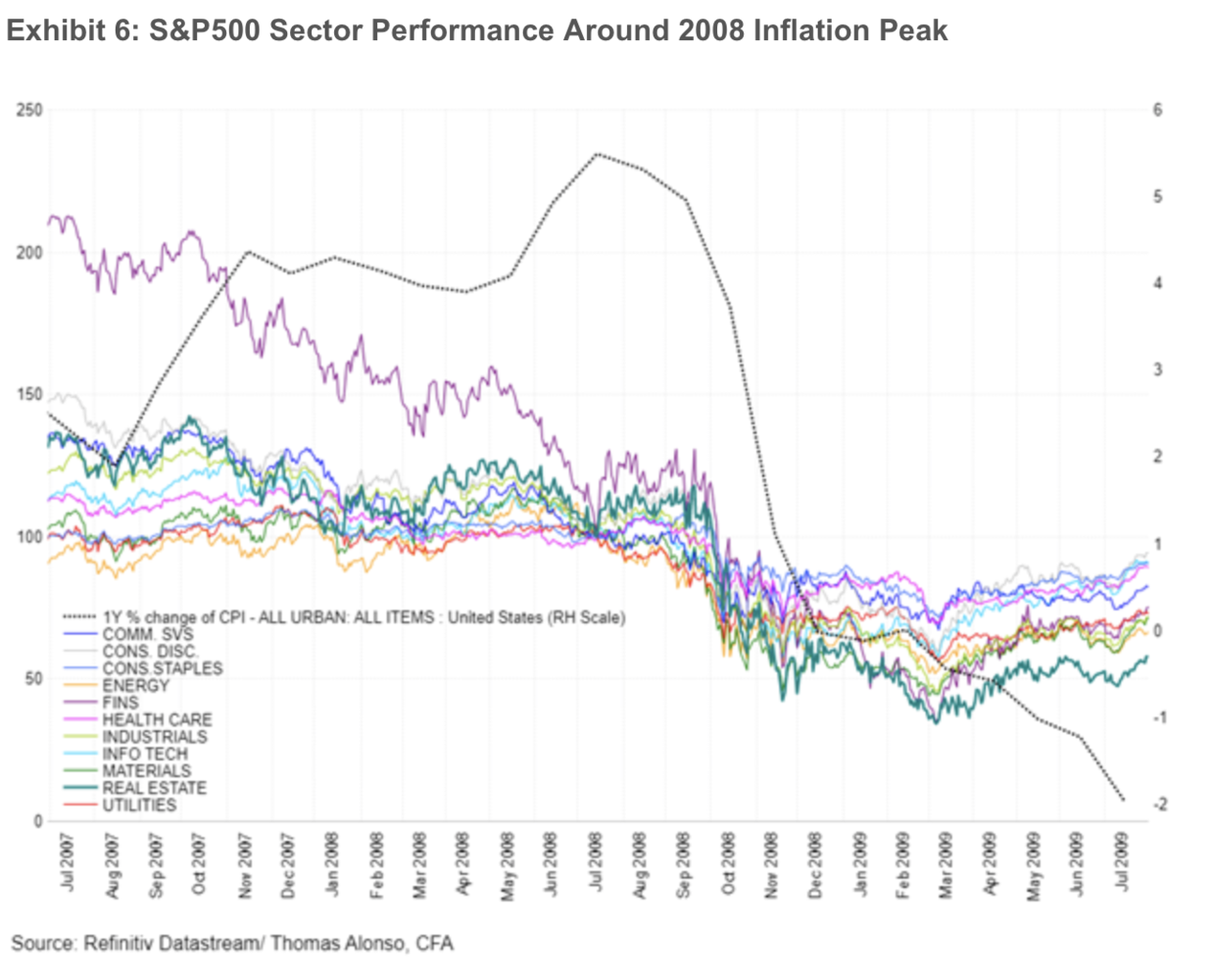

Luglio 2008

Per il picco di luglio 2008 (Exhibit 6), anche in questo caso il settore energetico ha guidato la classifica (+10,5%), seguito dalle utility (+0,9%) e dai beni di consumo di base (+0,2%), anche se la performance complessiva è stata decisamente più bassa in questo periodo a causa del sovrapporsi della crisi finanziaria globale. Non sorprende che, dato il contesto della crisi finanziaria, i titoli finanziari siano stati il settore più debole (-52,2%), seguito dai beni di consumo discrezionali (-32,1%) e dal settore immobiliare (-23,9%).

Un anno dopo il picco, il settore dei beni di consumo discrezionali ha avuto la performance migliore, in calo del 5,5%, seguito dall'informatica (-8,9%) e dai beni di consumo di base (-9,4%). Il settore immobiliare è stato il più basso, con un calo del 42,2%, seguito dal settore energetico (-33,4%). Dato l’impatto della crisi finanziaria, tutti gli 11 settori hanno registrato delle perdite un anno dopo il picco dell'inflazione.

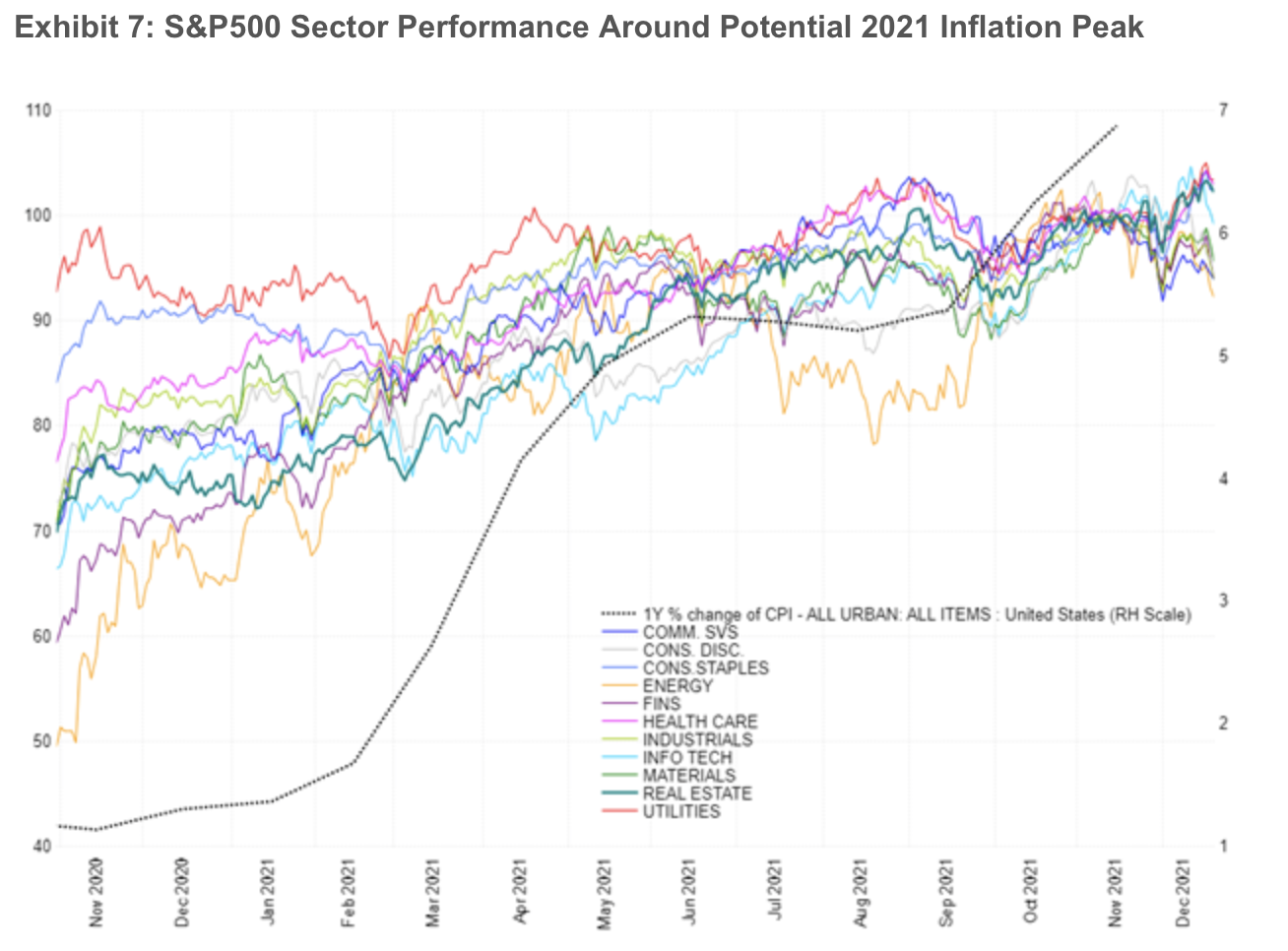

2021

Supponendo che il dato previsto del CPI di novembre sia il picco di questo ciclo, possiamo analizzare quali settori hanno performato meglio nell'ultimo anno (Exhibit 7). Per il ciclo attuale, il settore energetico è di nuovo il migliore (+102,1%), seguito dai finanziari (+68,3%) e dall'informatica (+50,5%). Considerato il forte rimbalzo dato dal sell-off del COVID nel 2020, non è sorprendente vedere tutti i settori positivi nell'ultimo anno.

L’analista utilizza la performance media del settore (Tabella 8) dei periodi sopra citati, per constatare che il settore energetico è stato storicamente il settore con la performance migliore prima di un picco dell'inflazione, mentre quello finanziario è stato il più debole. Nell' anno successivo al picco, la performance essenzialmente si inverte, con il settore finanziario che ottiene le migliori prestazioni in media, mentre il settore immobiliare è il più debole, seguito dal settore energetico.

Sebbene sia ancora troppo presto per dire se il nuovo aumento dell'inflazione sarà transitorio e se abbiamo già raggiunto il picco di questo ciclo, possiamo dire che gli investitori rimarranno concentrati sull’inflazione e sulla reazione della Fed ad essa.

Fonte: Refinitiv

ATTENZIONE: gli articoli pubblicati sul presente Blog sono stati realizzati unicamente a scopo informativo e didattico, e non sono in alcun caso da intendersi come consulenze finanziarie. I contenuti si basano su informazioni, dati e opinioni di pubblico dominio, che potranno cambiare nel tempo, e in ogni caso non devono essere in nessun caso considerati come consulenze finanziare. L’utente dovrà sempre verificare per conto proprio l’esattezza e l’attualità delle informazioni, e nel caso decidesse di investire, assumersi la piena responsabilità delle proprie azioni.